البنك المركزي

البنك المركزي يصدر مبادرة لمتعثري القطاع السياحي.. و4 محددات للتنفيذ

الأربعاء، 08 يناير 2020 - 11:20 م

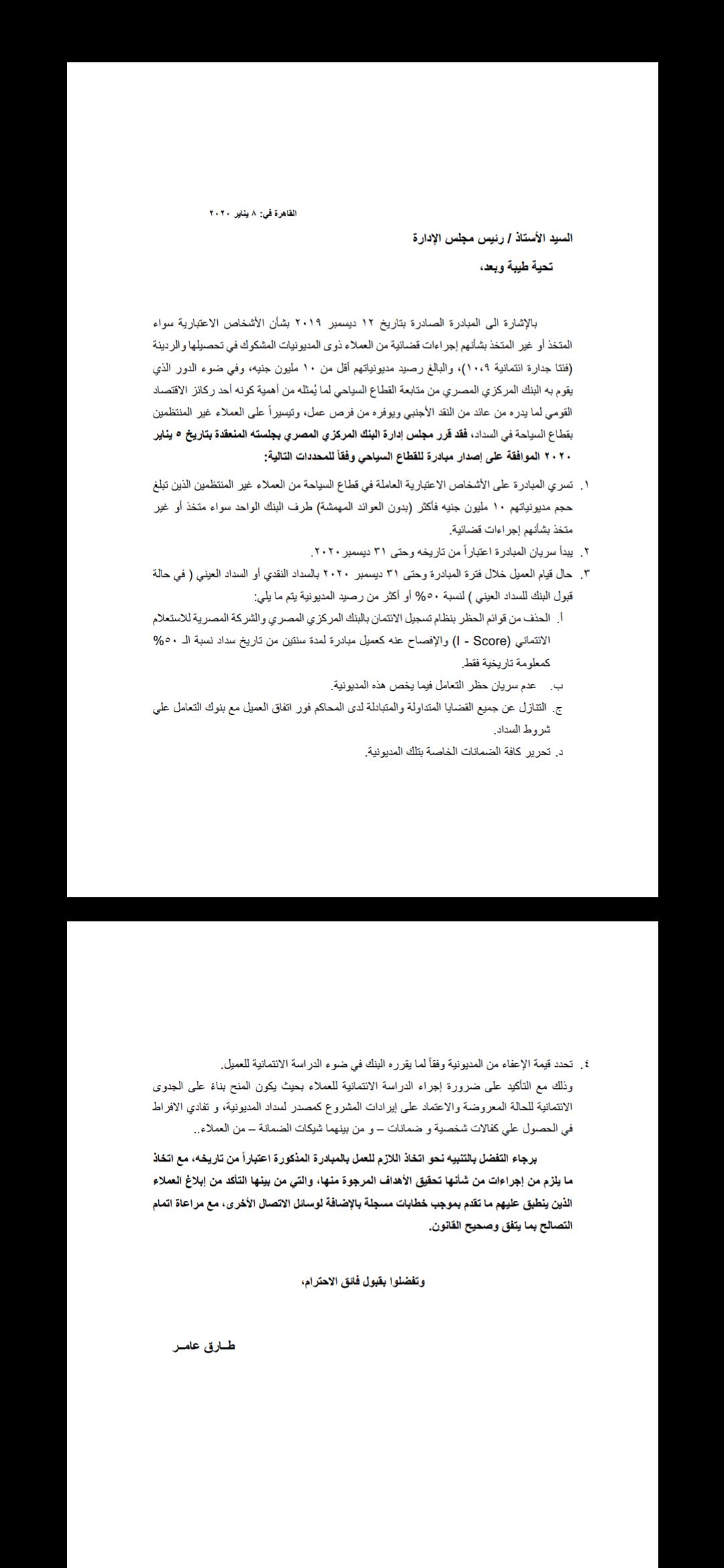

قرر مجلس إدارة البنك المركزي المصري، برئاسة طارق عامر في جلسته المنعقدة في 5 يناير 2020، الموافقة على إصدار مبادرة للقطاع السياحي، للعملاء غير المنتظمين ( المتعثرين) في السداد بقطاع السياحة.

ونشر الموقع الرسمي للبنك المركزي، كتاب دوري، تم تعميمه على البنوك، جاء فيه أنه بالإشارة إلي المبادرة الصادرة بتاريخ 12 ديسمبر 2019 بشأن الأشخاص الاعتبارية سواء المتخذ أو غير المتخذ بشأنهم إجراءات قضائية من العملاء ذوي المديونيات المشكوك في تحصيلها والرديئة، فئتا جدارة ائتمانية (9 ،10 ) والبالغ رصيد مديونياتهم أقل من 10 مليون جنيه، وفي ضوء الدور الذي يقوم به البنك المركزي المصري من متابعة القطاع السياحي لما يُمثله من أهمية كونه أحد ركائز الاقتصاد القومي، لما يدره من عائد من النقد الأجنبي ويوفره من فرص عمل،وتيسيرا على العملاء غير المنتظمين في السداد بقطاع السياحة.

وأوضح الكتاب الدوري، الذي أرسله محافظ البنك المركزي المصري للبنوك، محددات تنفيذ المبادرة، وهي:

1 .تسري المبادرة على الأشخاص الاعتبارية العاملة في قطاع السياحة من العملاء غير المنتظمين الذين تبلغ حجم مديونياتهم 10 مليون جنيه فأكثر بدون العوائد المهمشة طرف البنك الواحد سواء متخذ أو غير متخذ بشأنهم إجراءات قضائية.

2 .يبدأ سريان المبادرة اعتباراً من تاريخه وحتى 31 ديسمبر2020.

3 .حال قيام العميل خلال فترة المبادرة وحتى 31 ديسمبر 2020 بالسداد النقدي أو السداد العيني، في حالة

قبول البنك للسداد العيني لنسبة 50 %أو أكثر من رصيد المديونية يتم ما يلي:

أ. الحذف من قوائم الحظر بنظام تسجيل الائتمان بالبنك المركزي المصري والشركة المصرية للاستعلام الائتماني (Score - I ) والإفصاح عنه كعميل مبادرة لمدة سنتين من تاريخ سداد نسبة الـ 50%كمعلومة تاريخية فقط.

ب. عدم سريان حظر التعامل فيما يخص هذه المديونية.

ج. التنازل عن جميع القضايا المتداولة والمتبادلة لدى المحاكم فور اتفاق العميل مع بنوك التعامل علي شروط السداد.

د. تحرير كافة الضمانات الخاصة بتلك المديونية.

4.تحدد قيمة الإعفاء من المديونية وفقاً لما يقرره البنك في ضوء الدراسة الائتمانية للعميل.

وذلك مع التأكيد على ضرورة إجراء الدراسة الائتمانية للعملاء بحيث يكون المنح بناء على الجدوى الائتمانية للحالة المعروضة والاعتماد على إيرادات المشروع كمصدر لسداد المديونية، و تفادي الإفراط في الحصول علي كفالات شخصية و ضمانات – و من بينهما شيكات الضمانة – من العملاء.

وأشارت التعليمات، إلي أنه يبدأ تنفيذ المبادرة اعتباراً من تاريخه، مع اتخاذ ما يلزم من إجراءات من شأنها تحقيق الأهداف المرجوة منها، والتي من بينها التأكد من إبلاغ العملاء الذين ينطبق عليهم ما تقدم بموجب خطابات مسجلة، بالإضافة لوسائل الاتصال الأخرى، مع مراعاة إتمام التصالح بما يتفق وصحيح القانون.

الكلمات الدالة

الاخبار المرتبطة

خبر هام من البنوك للمواطنين بشأن ماكينات الصراف الآلي

خبر هام من البنوك للمواطنين بشأن ماكينات الصراف الآلي

فروع البنك الأهلي ومصر تعمل خلال الإجازة حتى هذه الساعة

فروع البنك الأهلي ومصر تعمل خلال الإجازة حتى هذه الساعة

البنوك تستأنف عملها في هذا الموعد

البنوك تستأنف عملها في هذا الموعد

أسعار العملات العربية في ختام تعاملات اليوم

أسعار العملات العربية في ختام تعاملات اليوم

تباين أسعار العملات الأجنبية في ختام تعاملات اليوم

تباين أسعار العملات الأجنبية في ختام تعاملات اليوم

ننشر أسعار الريال السعودي في البنوك المصرية اليوم الأحد 5 مايو

ننشر أسعار الريال السعودي في البنوك المصرية اليوم الأحد 5 مايو

سعر الدولار الأمريكي في ختام تعاملات اليوم

سعر الدولار الأمريكي في ختام تعاملات اليوم

أسعار العملات العربية في بداية تعاملات اليوم 5 مايو 2024

أسعار العملات العربية في بداية تعاملات اليوم 5 مايو 2024

تباين أسعار العملات الأجنبية في بداية تعاملات اليوم 5 مايو

تباين أسعار العملات الأجنبية في بداية تعاملات اليوم 5 مايو