محمد سلامة

حديث الأربعاء

مهندس التنفيذ

الثلاثاء، 21 سبتمبر 2021 - 08:43 م

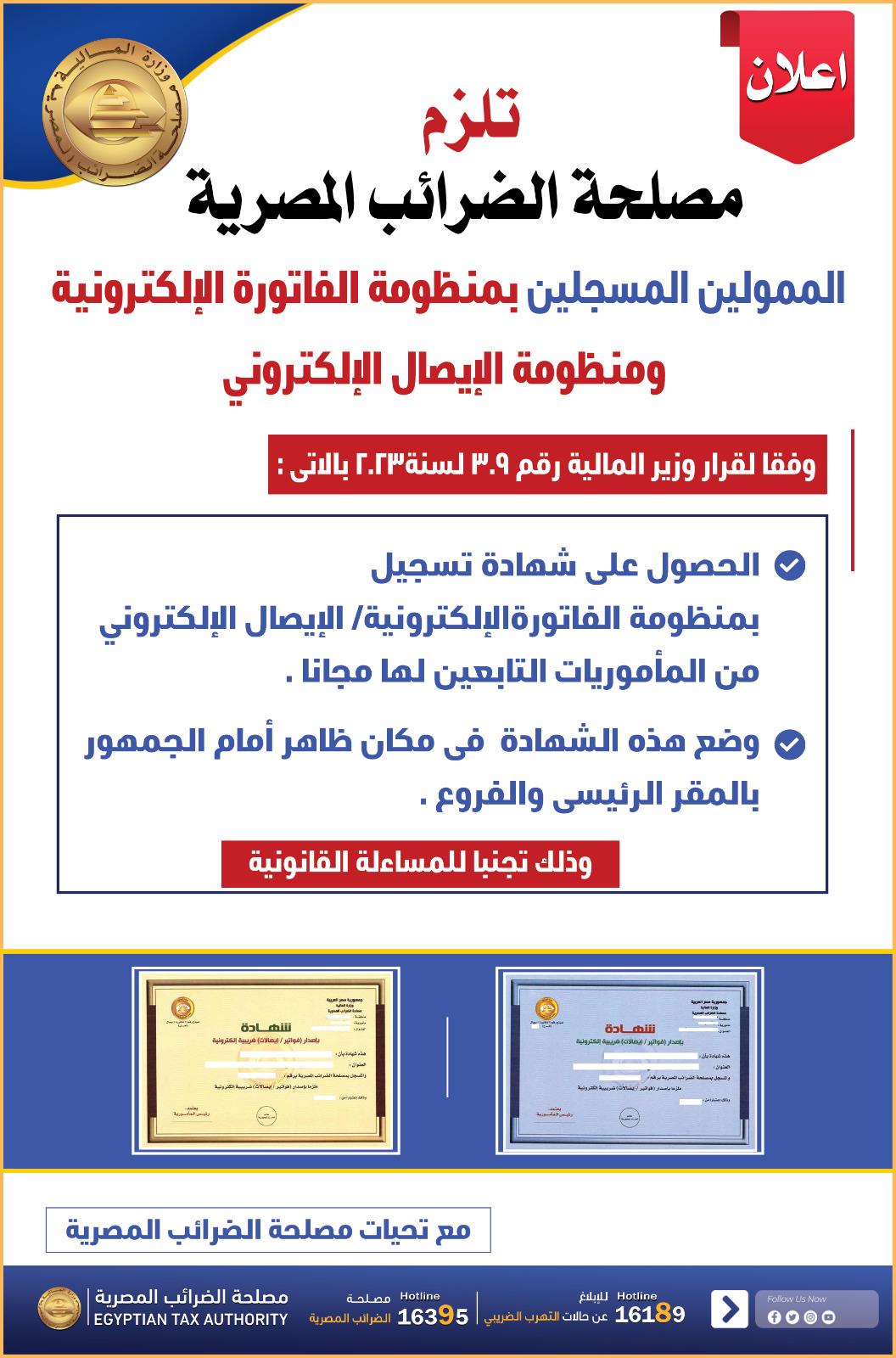

وراءكل قانون... قرار... تعليمات دائماً هناك مهندس تنفيذ... مهمته تحقيق غرض القانون... القرار... المبادرة... التأكد من المستفيدين... محاصرة اى محاولات للاستفادة عن غير حق... تقديم كل التسهيلات... التيسيرات... وصولاً الى اهداف صانع القرار... اغراضه... طموحاته... منذ اطلاق الرئيس عبد الفتاح السيسى مبادرته للتمويل العقارى... كان مهندس التنفيذ طارق عامر محافظ البنك المركزى المصرى على اهبة الاستعداد... تواصل مع رؤساء البنوك... حدد معالم... ضوابط... اجراءات التنفيذ... فى كتابه للبنوك أكد على اهمية مبادرات التمويل العقارى لمحدودى ومتوسطى الدخل بأسعار العائد المخفضة لتوفير سكن ملائم... المساهمة فى النهوض بالقطاع العقارى لما له من أهمية كبيرة فى دعم الاقتصاد... دفع عجلة الانتاج... نتائج ايجابية على الناتج القومى عبر تشغيل العديد من الصناعات... القطاعات المختلفة... المقاولات... التشييد والبناء... إضافة إلى مردوده الايجابى على الجانب الاجتماعى من خلال خلق فرص عمل... توفير سكن مناسب لاحتياجات المواطن... قرر تخصيص ١٠٠ مليار جنيه من خلال البنوك اتوفير التمويل للعملاء من محدودى ومتوسطى الدخل... حدد الشروط... المواصفات... الاشتراطات وصولاً الىتوفير التمويل العقارى للعملاء الذين تنطبق عليهم شروط المبادرة من خلال البنوك... شركات التمويل العقارى بسعر عائد ٣٪ متناقص لمدة حدها الأقصى ٣٠ سنة... سمح لشركات إعادة التمويل العقارى بالمشاركة فى المبادرة بإعادة تمويل محافظ شركات التمويل العقارى التى تنطبق عليها شروط المبادرة... تعويض فارق سعر العائد على أساس سعر الائتمان والخصم + ٣٪- ٣٪ على أساس متناقص... لا تقل قيمة تعويض البنوك عن فارق سعر العائد عن ٥٪ فى جميع الأحوال... لا يجوز تغيير سعر العائد بعد المنح وطوال مدة القرض... تنطبق المبادرة على المستفيدين الحاليين من مبادرة التمويل العقارى لمتوسطى الدخل الصادرة ديسمبر ٢٠١٩ بسعر عائد ٨٪ متناقص حال استيفائهم شروط المبادرة الجديدة... حدد شروط محدودى الدخل... الحد الأقصى لصافى الدخل الشهرىللأعزب ٤٫٥ ألف جنيه... الأسرة ٦ آلاف جنيه... الحد الأقصى لسعر الوحدة غير شامل وديعة الصيانة وفق صندوق الإسكان الاجتماعى ودعم التمويل العقارى... الحد الاأدنى للدفعة المقدمة١٠ ٪ من اجمالى قيمة الوحدة... الحد الأقصى لصافى الدخل الشهرى لمتوسطى الدخل للأعزب ١٠ آلاف جنيه... الأسرة ١٤ ألف جنيه... الحد الأقصى لسعر الوحدة غير شامل وديعة الصيانة حتى ١٫١ مليون جنيه... الدفعة المقدمة ١٥٪ من اجمالى قيمة الوحدة... أكثر من ١٫١ مليون جنيه حتى ١٫٤ مليون جنيه... الدفعة المقدمة٢٠٪ من اجمالى قيمة الوحدة... قبول تمويل أصحاب المهن الحرة مع ضرورة استخدام أسلوب التقييم الرقمى بإعطاء درجات لعناصر التقييم... مستوى الدخل ومدى استقراره... السمعة... السن مع إمكانية الاستناد إلى بعض المعايير الإضافية مثل وجود نمط استهلاكى يمكن اثباته مع معرفة مدى انتظام العميل به من خلال فاتورة كهرباء، تليفون محمول، خط تليفون أرضى، أقساط سلع استهلاكية... إضافة إلى سنوات ممارسة المهن الحرة، والأعباء الاجتماعية إعالة الأبناء، الأب والأم... إمكانية تطبيق القسط المتزايد طوال مدة التمويل... العملاء المستفيدين من المبادرة مصرى الجنسية... يحق للعميل/ الأسرة شاملة الأولاد القصر الاستفادة من المبادرة بوحدة سكنية فقط بشرط عدم الاستفادة من مبادرات التمويل العقارى السابقة دون أى قروض عقارية حصل عليها العميل خارج إطار مبادرات التمويل العقارى... ألا يتعدى عمر العميل سن المعاش نهاية عمر القرض... أصحاب المعاشات والمستفيدين منها بغض النظر عن سن العميل يمكنهم الاستفادة من المبادرة بشرط سداد ٤٠٪ حد أدنى من قيمة الوحدة دفعة مقدمة ولا يتعدى عمر العميل نهاية القرض ٧٥ سنة مع تحويل المعاش إلى البنك الممول... استثناء المصابين وأسر الشهداء من الجيش والشرطة الأقارب حتى الدرجة الثانية من تطبيق شرط الحد الأقصى للدخل... امكانية تعديل سعر العائد المطبق على العملاء بمبادرة التمويل العقارى لمتوسطى الدخل الصادرة ديسمبر ٢٠١٩ وتعديلاتها الذين تنطبق عليهم شروط المبادرة الجديدة ليصبح ٣٪ متناقص منذ تاريخ طلب العميل مع تعديل مدة القرض الى ٣٠ عاما حد أقصى... حدد شروط الوحدة أن تكون بغرض السكن الدائم وليس الإسكان السياحى أو الموسمى... كاملة التشطيب... جاهزة للسكن... إجراءات وشروط التمويل... يغطى التعويض عن فارق سعر العائد وفق عمولة أعلى رصيد مدين... العوائد والعمولات الأخرى... مصروفات التقديم والرهن وأى مصروفات أخرى... التأمين والتسجيل... تطبق مصروفات الضرائب والدمغات...يشمل التمويل قيمة وديعة الصيانة حد أقصى ١٠٪ من سعر الوحدة... تطبيق مصروفات إدارية ٠٫٥٪ لمحدودى الدخل و١٪ لمتوسطى الدخل يتم تقسيطها على فترة القرض بنفس سعر عائد المبادرة... الاستعلام عن العملاء من خلال الشركة المصرية للاستعلام الائتمانى... إدارة تجميع مخاطر الائتمان البنك المركزى المصرى للوقوف على سابقة التعاملات مع القطاع المصرفى... إضافة للتأكيد على عدم تكرار حصول العميل على تمويل فى إطار مبادرات البنك المركزى المصرى للتمويل العقارى.. نظام لتقييم وتحليل الجدارة الائتمانية للعملاء وفق المعايير الاسترشادية لتطوير نظم تقييم العملاء رقميا... الإجراءات الخاصة بقبول وتقييم العملاء... الضمانات وفق المادة الثانية من اللائحة التنفيذية لقانون التمويل العقارى ١٤٨ سنة ٢٠٠١... رهن عقارى من الدرجة الأولى أو قيد الضمان بالايداع... التنازل عن التخصيص بصفة مؤقتة طوال فترة التمويل... تتلقى البنوك طلبات محدودى الدخل من خلال صندوق الإسكان الاجتماعى ودعم التمويل العقارى سواء الوحدة ضمن وحدات الصندوق أو وحدات مستوفية للشروط خارجه... تسجيل بيانات العميل على النظام الالكترونى للمبادرة لاحكام الرقابة على شراء العميل وحدة سكنية فقط... للأسرة يتم ادخال بيانات الارتباط بالزوج/ الزوجة... تقييم حديث يعكس القيمة الحالية للوحدة... حال البيع أوالتأخر فى السداد أو التعثر... يقوم العميل برد قيمة الدعم فى سعر العائد - قيمة التعويض عن فارق سعر العائد منذ تاريخ المنح حتى تاريخ البيع أو السداد المعجل بالكامل خلال أول ٧ سنوات من عمر القرض... يقوم البنك أو شركة إعادة التمويل العقارى برد الدعم للبنك المركزى المصرى...لا يتم تطبيق عمولة سداد معجل... تطبيق عائد تأخير بحد أقصى ٢٪ عن سعر الاقراض النهائى للعميل على الأقساط مستحقة الدفع التى لم يقم العميل بسدادها... حال الموافقة على طلب العميل يتم جدولة المديونية والتسعير وفقا لسعر المبادرة... حال تعثر العميل يتم رد قيمة الدعم باستخدام النسب المقررة سنة التعثر على أقساط منذ تاريخ المنح حتى تاريخ الأيلولة مع موافاة البنك المركزى المصرى نهاية كل فترة ربع سنوية بقيمة الوحدات التى آلت ملكيتها نتيجة تعثر العملاء... توقيع عقد ملزم (بروتوكول للتعامل) بين البنوك والشركات لتطبيق جميع شروط وإجراءات العمل بالمبادرة خاصة أسعار وشروط الاقراض... تحديد أسس تقييم الجدارة الائتمانية للعملاء وتكوين المخصصات مع استخدام البنوك أسلوب التقييم الرقمى باعطاء درجات لكافة عناصر التقييم من مستوى الدخل الشهرى للعميل... مدى استقرار مستوى الدخل... الملاءة...الضمانات... المعاملات مع الجهاز المصرفى... السمعة... الوظيفة... السن... الحالة الاجتماعىة... مستوى التعليم... بعضالمعايير الاضافية لتقييم المهن الحرة والحرفية والأنشطة التجارية والنصاعية الذين يصعب اثبات دخلهم... دخل إضافى يمكن قبوله مع إجراء الاستعلام عنه... رصيد وحركة حساب توفير البريد... رصيد وحركة الحساب البنكى الدائن... نمط استهلاكى يمكن اثباته مع معرفة مدى انتظام العميل به... سنوات مزاولة المهن الحرة والحرفية والأنشطة التجارية والصناعية... الأعباء الاجتماعية... عمل الزوجة ... نوع ومنطقة السكن .

الكلمات الدالة

الاخبار المرتبطة

«زغروطة فى المقر البابوى»

«زغروطة فى المقر البابوى»

الثبات الإنفعالى للدولة المصرية

الثبات الإنفعالى للدولة المصرية

أمن دولى

أمن دولى

انتصارات لذيذة

انتصارات لذيذة

التشكيل الوزارى مابين الحقيقة والتنبؤات

التشكيل الوزارى مابين الحقيقة والتنبؤات

إسرائيل تستخدم اللافندر

إسرائيل تستخدم اللافندر

تحرير سيناء مستمر

تحرير سيناء مستمر

الحج وأسعاره

الحج وأسعاره

احترس من العقرب

احترس من العقرب